Lantmännen är ett lantbrukskooperativ och norra Europas ledande aktör inom lantbruk, maskin, bioenergi och livsmedel.

En fördjupning i hur den finansiella spannmålsmarknaden fungerar, hur och var marknadspriserna skapas och hur Lantmännen räknar fram odlarpriserna.

Inledning

En vanligt återkommande fråga är hur våra spannmålspriser till odlare (kallat odlarpriser) sätts och varför det är så stor skillnad mellan MATIF och odlarpriserna. Våra vetepriser jämförs ofta med tyska odlarpriser som uppfattas som högre än de svenska. Det finns behov av att fördjupat beskriva hur marknadspriset på spannmål skapas och faktorerna bakom. Dokumentet kommer att fokusera på vete då det finns en tydlig koppling till vete MATIF. De övriga spannmålslagen prissätts på ett motsvarande sätt men med lägre korrelation till MATIF.

Det finns tre grundläggande prisdelar i prissättningen och det här dokumentet förklarar hur var och en fungerar och hur de hänger ihop och påverkar varandra:

-

Finansiella marknadspriser, vete MATIF/vete CBoT

-

Marknadspris fysisk vara (fysiska varor)

-

Odlarpriser (fysiska varor)

Finansiella marknadspriser

Gemensamt för samtliga råvarubörser är att det är standardiserade kontrakt som handlas av de olika aktörerna. Motparten i ett finansiellt kontrakt är ett clearinghouse, dvs en av börsen utsedd motpart som reglerar samtliga finansiella kontrakt med köpare och säljare (jämför Värdepapperscentralen för aktier). Varorna handlas med standardiserade villkor, kvaliteter, leveransterminer, kontraktsstorlek och leveransorter. Det är endast priset som ändras, övriga parametrar är fasta.

Vetekontraktet på börsen EURONEXT, eller MATIF som det allmänt kallas, är det finansiella instrument/kontrakt som den europeiska spannmålshandeln relaterar till. Kontraktet har följande fasta parametrar:

| Ursprung på varan: | EU |

| Kvalitet: | Vattenhalt: 15 %, rymdvikt: 760 gr/lit, sönderslagna kärnor: 4 %, grodda kärnor: 2 %, avfall: 2 %, falltal: 220 sekunder, protein: 11 % i TS |

| Leveransterminer: | sep, dec, mar och maj |

| Kontraktsstorlek: | 50 ton |

| Leveransort: | Leverans i en silo i Rouen eller Dunkirk, Frankrike |

| Börsens öppettider: | Vardagar 10.45-18.30 CET |

Handel sker för ”leverans” i fyra olika leveransperioder per skördeår. För MATIF vete är detta september, december, mars och maj. Den fysiska spannmålen handlas för leverans under årets alla månader vilket alltså skiljer sig mot finansiellt, som bara handlas för leverans vid fyra månader av tolv.

Aktörer som handlar finansiellt

Aktörerna som handlar finansiellt kan grovt delas in i två grupper: hedgeaktörer och investerare.

Hedgeaktörer

Hedgeaktörer använder MATIF för att prissäkra, dvs riskhantera sina fysiska affärer för att motverka resultatförändringar vid prisrörelser.

De grundläggande principerna i hedging/prissäkring bygger på att när man har genomfört en affär så görs en omvänd affär för att neutralisera prisrisken från den ursprungliga affären. Köper en aktör en fysisk vara till ett fast pris uppstår en prisrisk. Värdet på kontraktet för inköpet blir negativt om priset sjunker efter man köpt den fysiska varan och positivt om priset stiger. Principen bygger på att det man förlorar på gungorna, tar man igen på karusellerna.

Exempel

Marknadspriset ligger dag 1 på 190 €/ton och dag 2 har priset sjunkit till 160. En handlare köper 1 000 ton spannmål från en lantbrukare dag 1. Handlaren önskar en marginal på 10 €/ton och betalar 180 €/ton. För att minska prisrisken säljer handlaren 1 000 ton på börsen till 190 €/ton. Dag 2 har priset sjunkit till 160 €/ton och en kvarn är intresserad att köpa 1 000 ton. Varan säljs till kvarnen för 160 och prissäkringen köps tillbaka på börsen till 160 €/ton. Utan riskhanteringen hade förlusten varit 20 €/ton. Men eftersom aktören samtidigt säljer ett finansiellt kontrakt på motsvarande volym, motverkas prisrörelsen och därmed säkras marginalen. Hade priset stigit 30 €/ton hade resultat varit detsamma men vinsten hade varit i det fysiska kontraktet och försluten i det finansiella. Exemplet tar inte upp risken att den fysiska varans pris inte följer MATIF till 100 %. Mer om detta kommer längre ner i texten.

|

Riskhantering |

Hedging |

| Fysisk handel Dag 1 – marknad 190 €/mt Köp +1000 ton 180 €/mt från lantbrukare |

Hedging Dag 1 – marknad 190 €/mt Sälj -1000 ton 190 €/mt till börsen |

| Dag 2 – marknad 160 €/mt Sälj -1000 ton 160 €/mt till kund |

Dag 2 – marknad 160 €/mt Köp +1000 ton 160 €/mt till börsen |

| Resultat Fysisk handel – 20 €/mt Resultat totalt + 10 €/ton |

Hedging +30 €/mt |

Aktörerna som använder de finansiella råvarumarknaderna, t ex MATIF, kan delas in i följande huvudgrupper:

Producenter (lantbrukare) som säkrar sina försäljningsprisnivåer. T ex lantbrukare som säljer finansiellt innan skörd för att säkra prisnivån på kommande skörd. När skörden kommer och den fysiska varan säljs, köps det finansiella kontraktet tillbaka. Det kan även vara en uppköpare som t ex Lantmännen, som köper fysisk spannmål till ett fast pris från lantbrukare och vill säkra priset genom att sälja motsvarande finansiellt, ifall vi inte kan sälja den fysiska varan samtidigt.

Handlare, traders, t ex ett handelshus som sålt en fysisk vara till Nordafrika och vill säkra prisnivån. De kan då köpa finansiellt för att säkra risken till dess att de köpt fysiska varan som skall levereras på försäljningsavtalet. Detta sker även i omvänd ordning. För en handlare som Lantmännen agerar vi på samma sätt, då vi säljer en fysisk vara till en kvarn i Spanien, köper vi finansiellt för att säkra priset.

Förbrukare som prissäkrar sina produktionsmarginaler vid försäljning av förädlade varor. Det kan t ex vara en kvarn som säljer mjöl till fast pris för leverans sex månader framåt och köper finansiellt innan de köpt den fysiska varan. Eller en foderfabrik som köper fysisk spannmål och säljer finansiellt innan de har sålt fodret. Anledningen till att man inte köper och säljer den fysiska varan samtidigt kan bero på osäkerhet om kvalitet innan skörd, att det inte finns någon som är villig att offerera spannmål, eller att den fysiska varan bedöms för dyr relativt den finansiella marknaden. Omvänt kan det vara en kvarn som köper fysisk spannmål till fasta priser för att säkra tillgång på varan utan att ha sålt mjölet. Samtidigt när man köper fysisk vara, säljer man finansiellt för att minska prisrisken. När mjölet sedan säljs, köper kvarnen tillbaka det finansiella kontraktet.

”Ta position eller gå långt och gå kort?”

Ovanstående aktörer använder även den finansiella marknaden för att ”ta position”. Om t ex en handlare/kvarn, v olika skäl, tror på en prisuppgång kan de köpa finansiella kontrakt (gå lång) med förhoppningen att priset stiger. När de senare köper den fysiska spannmålen, säljer de tillbaka de finansiella kontrakten. Summan av både den fysiska och finansiella affären resulterar i vad priset blir i slutändan. Omvänt kan de sälja finansiella kontrakt om man tror på en prisnedgång (gå kort). Om Lantmännen tror på en prisnedgång säljer vi en vara finansiellt och har priset sjunkit när vi köper vi tillbaka det finansiella kontraktet har vi tjänat på det finansiella, och vice versa. Gemensamt för ovanstående aktörer är att de ofta använder finansiella kontrakt för att prissäkra eller ta position. Genom att köpa eller sälja finansiella kontrakt med leveransperiod framåt i tiden, hinner de vända tillbaka (sälja det som är köpt tidigare och vice versa) de finansiella kontrakten innan leveransterminen på börsen förfaller. I samband med skörd är det mycket vanligt att man använder vete MATIF december vilket ger en tidsperiod fram till och med första dagarna i december att gå ur den finansiella positionen. Det är ytterst ovanligt att man låter ett finansiellt kontrakt löpa fram till terminens förfall, vilket gör att man måste leverera alternativt ta emot en leverans. Mer om detta nedan.

Investerare

Dessa aktörer handlar på råvarubörser för att optimera en avkastning på deras tillgängliga kapital. Det är ofta fonder som förvaltar t ex pensionskapital och olika former av annat sparande. I Sverige och Europa är aktier mer vanligt förekommande än råvaror medan råvaror är mycket utbrett i USA. Denna grupp använder även aktier eller andra råvaror, energi, mm.

Gemensamt för investerarna är att de vill placera sitt kapital i marknader som avkastar bättre än räntan. De arbetar i marknader som är prisrörliga, dvs volatila, och har en hög omsättning, likviditet, som möjliggör att det alltid går att köpa eller sälja när börserna är öppna. De använder olika handelsmodeller som bygger på teknisk analys och handelsmönster. Det finns tusentals böcker som behandlar ämnet teknisk analys: men kortfattat kan man beskriva det som att man utgår från historiskt återkommande prismönster. Utifrån dessa mönster skapar man mer eller mindre komplicerade handelsmodeller med förväntan att framtida prisrörelser följer historiska mönster. Det finns ett stort antal olika parametrar och modeller som styr hur man agerar. Ofta styrs dessa av väl definierade prisnivåer, prismotstånd eller prisstöd. Om ett pris har ett starkt motstånd att kunna stiga över 190 €/ton så är det en köpsignal för en investerare om priset bryter igenom uppåt över 190 €/ton. När priset bryter igenom 190 €/ton är detta en signal att priset sannolikt kommer att fortsätta uppåt. Motsvarande, om priset skulle sjunka lägre än ett starkt stöd, indikerar detta att priset sannolikt kommer att fortsätta att sjunka vilket är en säljsignal. Investerare följer pristrenderna och vänder sina positioner när trenderna vänder. I mångas ögon kan teknisk handel verka abstrakt, men eftersom investerarna har stort kapital och i stor utsträckning följer detta mönster, påverkar deras agerande priserna i stor omfattning.

Självfallet så drivs börspriserna av fundamenta, dvs faktorer som påverkar utbud och efterfrågan. Blir det en stor skörd behöver mer spannmål säljas från lantbrukare och de olika hedgeaktörerna och då blir det fler säljare än köpare vilket sänker priserna, och omvänt.

Gemensamt för investerare är att de ALDRIG låter kontrakten gå till terminens förfallodag och bli föremål för leverans. De köper ALLTID tillbaka tidigare sålda kontrakt innan terminer förfaller, och vice versa. Vill de fortsatt ha samma position när kontraktet förfaller, tar de motsvarande position i en termin längre fram samtidigt som de stänger den som snart förfaller.

Investerarna är viktiga för prisbildningen eftersom de skapar hög omsättning som gör att det alltid finns möjlighet att köpa och sälja på börsen, och därmed kan samtliga aktörer alltid agera på börsen, till skillnad mot den fysiska marknaden. Börspriserna speglar den fysiska spannmålsmarknaden men dock inte till 100 %. Även om det är utbud och efterfrågan som styr börspriserna så är de fysiska priserna inte 100 % följsamma med börsen. Skillnaden som då uppstår kallas basis. I samband med prisdrivande situationer, t ex en vädermarknad och politiska utspel, reagerar börspriserna mycket snabbare och med större rörelser än de fysiska priserna.

De stora spannmålsbörserna

Handel sker via mäklare som har köpt en plats för att kunna handla på börsen. All handel går via dessa mäklare. Motparten är börsen (clearinghouse) som man har sitt åtagande mot.

Gemensamt för alla börser är att det kostar pengar att handla på dem. Om man köper eller säljer en vara för leverans framåt i tiden betalar man en deposition som motsvarar mellan 15 och 20 % av värdet på den handlade positionen, beroende på hur mycket börsen svänger. Utöver detta betalas en kommission till mäklaren (motsvarande courtage på aktiehandel). Om värdet på en position understiger marknadsvärdet på positionen skall detta underskott också betalas omgående. Alla dessa poster skall finnas kontant inbetalt på ett konto hos den mäklaren som man använder för börshandel.

Köper man 1 000 ton vete till ett pris på 2 kr/kg är värdet på positionen 2 miljoner kronor. Om depositionen vid tillfället är 20 % skall köpare kontant betala in 400 000 kr till mäklarens konto som därefter vidarebefordrar dessa medel till clearinghuset. Sjunker priset till 1,90 kr/kg är marknadsvärdet 1,9 miljoner kronor, vilket innebär att positionen är värd 100 000 kr mindre än när den köptes. Även dessa skall omgående kontant betalas in till mäklaren. Kommission tillkommer och skall även den finnas på kontot. Bankerna erbjuder handel med finansiella kontrakt med banken som motpart. Ett enkelt sätt att handla med finansiella kontrakt

är via Lantmännens tjänst Finansiell Spannmålshandel. Då handlar du genom ett smidigt verktyg direkt på börsen via en bank (SEB). Handeln sker enkelt via en elektronisk plattform och kapitalbehovet från handeln finansieras med lantbrukarens kreditutymme utan att denne behöva betala in kontanta medel. Handeln med finansiella kontrakt via Lantmännen eller en bank, sker alltid på samma affärsvillkor som att handla direkt på spannmålsbörsen.

Sammanfattningsvis speglar Euronext-vete en övergripande prisnivå för vetemarknaden i större franska exporthamnar. Detta utan att ta hänsyn till regionala skillnader i överskott/underskottsområde, fraktskillnader pga. olika avstånd och båtstorlek samt kvalitetsskillnader.

Euronext (MATIF)

En konsekvens av börsens funktion, innebär att det handlas betydligt mer spannmål än vad som produceras. Vete MATIF är ett vete som enligt kontraktet baseras på leverans till två orter i Frankrike, Dunkirk och Rouen. Den franska skörden 2019 blev 39 miljoner ton medan det handlades 550 miljoner ton vete på MATIF för de terminer som representerade skörd 2019. Av dessa levererades endast 220 700 ton till börsens leveransorter, dvs. 0,04 % av omsättningen.

Det finns begränsade lagerresurser i Rouen och Dunkirk och de som levererar eller tar emot förfallna börskontrakt måste ha tillgång till lager i Dunkirk eller Rouen. Dessa lagerresurser är begränsade och har man inget lager kan man inte låta börskontrakten gå till leverans. Dessa silor tillhör spannmålshandlare i området och de hyr inte ut kapacitet till andra aktörer då de behöver kapaciteten själv. Anledningen till att dessa orter är valda är att priset skall representera ett exportpris i en hamn som kan lasta stortonnage, Panmax, 60 000 ton. Börsernas syfte är alltså inte att använda den till att sälja/köpa spannmål för leverans utan för att hantera prisrörelserna.

Chicago Board of Trade

Världen största råvarubörs är Chicago board av Trade. Den fungerar på samma sätt som Euronext, men med amerikanska leveransorter och en betydligt högre omsättning än på Euronext, drivet av större kapital från investerare. Priserna på vete från CBoT ligger normalt 10-20 €/ton lägre än vetepriset på MATIF. CBoT är den största spannmålsbörsen i världen och den mest representativa för att spegla ett världsmarknadspris. MATIF, som är en mindre börs, följer CBoT i stor omfattning, men har starkare koppling till Europa. Chicago Board of Trade omsatte 4 163 miljoner ton skörd 2019, den amerikanska skörden var 52 miljoner ton.

Marknadspris fysiska varor: försäljningspris

Med fysiska varor menas den spannmål som skördas, levereras och används till olika ändamål, dvs den spannmål som bland andra Lantmännen hanterar och handlar med. Marknadspriset på fysisk spannmål sätts utifrån utbud och efterfrågan.

Medan det endast finns ett marknadspris på vete MATIF, finns det otaliga marknadspriser på vete runt om i Europa. Det beror på kvalitet, paritet, (dvs om varan är såld med eller utan frakt, bil, båt, etc.), leveransort, båtstorlek, leveranstid, lastnings- och lossningskapacitet.

De stora flödena mellan export- och importområden styr marknadspriset

De ledande exportörerna i världen är Ryssland, EU, Australien, Argentina, USA och Kanada, där Ryssland har tätplatsen som världens största exportör. Tillsammans exporterade de 145 miljoner ton vete under skörd 2019. EU som helhet är ett överskottsområde som exporterar stora mängder vete till tredje land, 20-35 miljoner ton, där flödet normalt kommer från Frankrike, UK, Östersjöområdet och Svarta havet (Rumänien, Bulgarien). Detta innebär att prisnivån i dessa områden övergripande bygger på en exportkalkyl, även om det finns regionala underskottsområden i dessa områden.

De stora importmarknaderna i världen är Nordafrika 28 miljoner ton, Mellanöstern 25 miljoner ton och övriga Afrika 25 miljoner ton, totalt 75-80 miljoner ton. Dessa är återkommande exportmarknader för EU. Utöver detta importerar Sydostasien 27 miljoner ton, Ostasien 25 miljoner ton och Brasilien 8 miljoner ton. Här står oftast andra exportmarknader än EU för försäljningen. Även om EU är en nettoexportör, sker det en omfattande handel inom EU. Benelux och medelhavsländerna inom EU importerar 20 miljoner ton per år, där merparten kommer från Östersjöområdet och från Frankrike.

Marknadspriset skapas i en struktur där en del består av Östersjömarknaden

Marknadspriset på vete för en viss ort och kvalitet skapas av olika delar som mer eller mindre påverkas av MATIF:

- Spannmålsbalans

Marknadspriset skapas övergripande genom den totala balansen i världen. Det är exportutbudet från de olika exportområdena, behovet från importområdena och balansen mellan dessa som är grunden. Stora skördar i USA innebär att USA måste exportera mer och måste sänka priset mot andra exportområden. På samma sätt: om ett importområde har ett ökat importbehov driver detta upp importpriset för att kunna köpa mer spannmål och därmed attrahera fler exportörer. CBoT och MATIF påverkas i stor grad av denna balans. - Utbud/efterfrågan i specifika områden

Marknadspriset i Östersjöområdet skapas utifrån ovanstående mekanismer samt utbudet från Östersjöområdet relaterat till närliggande konkurrenter som Ryssland och Frankrike. En stor skörd i Ryssland konkurrerar med Östersjöområdet och Frankrike, vilket påverkar priset i Östersjöområdet nedåt, och vice versa. En dålig skörd i Frankrike driver upp priset på MATIF, framförallt eftersom leveransorterna på MATIF finns i Frankrike. Om vi får en bra skörd i Östersjöområdet sjunker det fysiska priset i Östersjöområdet eftersom området måste exportera större volymer. Får Ryssland dessutom en stor skörd med ett stort utlastningsbehov pressas priset ytterligare i Östersjöområdet relativt Frankrike och MATIF. - Basis

Priskorrelationen mellan fysisk vara i Östersjöområdet, eller andra fysiska marknader, och MATIF varierar som en följd av detta. Denna skillnad representeras av en basis som ändras beroende på ovan förutsättningar. Basis mellan fysiskt vete i Östersjön och MATIF kan variera 5-15 €/ton beroende på olika marknadsförutsättningar, fartygsstorlekar etc.

När fysiskt vete handlas i Östersjön sker det ofta genom att man noterar vad prisskillnaden, basis, är mot MATIF. Om det fysiska priset i Östersjön är lägre än MATIF är basisen negativ och är det högre är basis positiv. Om MATIF står i 200 €/ton och det fysiska priset är 195 €/ton är basis -5 €/ton (under MATIF). Om det fysiska priset är 205 €/ton är basis MATIF +5 €/ton (över MATIF). - Fraktskillnader beroende på avlastningsort och storlek på fartyg

Fartyg med större lastkapacitet skapar större flexibilitet för vart man kan sälja och leverera varorna. Större fartyg kan leverera varor till destinationer längre bort, till de stora underskottsområdena. Olika spannmålsvaror har olika avsättningsmöjligheter och har därmed olika optimal fraktstorlek.

4.1. Avlastningsort. Prisskillnaden mellan en exportmarknad och importmarknad utgörs till den absolut största delen av fraktkostnaden för att transportera från avlastande hamn (FOB-pris) till mottagande hamn (CIF-pris). Fraktskillnaderna påverkas av vart varan skall fraktas från och till, möjlig båtstorlek och lastnings-/lossningskapacitet.Vad är FOB och CIF?

FOB står för Fritt Ombord och innebär att säljaren lastar fartyget som köparen chartrat, i lastningshamnen. Vid FOB betalar köparen frakten.

CIF står för Cost Insurance Freight och innebär att säljaren chartrar ett fartyg, lastar det och levererar det till köparens mottagningsort. Vid CIF betalar säljaren frakten och transportförsäkring.

Om importpriset (basis) på kvarnvete (CIF) i Egypten Panmax (60 000 ton) är MATIF +20 €/ton och frakten från Frankrike är 21 €/ton är marknadspriset FOB Rouen/Frankrike MATIF -1 €/ton. Om varan istället lastas i Klaipėda/Baltikum till samma destination är båtfrakten högre, t ex 25 €/ton, och då blir priset FOB Klaipėda MATIF -5 €/ton.

4.2. Fraktskillnader beroende på båtstorlek. Vid ett mindre fartyg, t ex Handysize som lastar 30 000 ton, är frakten 2-3 €/ton högre, dvs 24 €/ton från Rouen cóch 28 €/ton från Klaipėda. Basis blir då i Rouen -4 €/ton och för Klaipėda -8 €/ton.

Om en hamn endast kan lasta t ex 7 000 tons fartyg är de stora importområdena oftast inte realistiska destinationer. Detta beror på att de stora underskottsområdena har byggt sin logistik utifrån att ta emot större fartyg som Panmax eller Handysize och därmed inte köper mindre poster än så.

Frakten för dessa mindre fartyg blir orimligt hög för att kunna vara konkurrenskraftiga, drivet av det långa avståndet. Försäljning från hamnar med lägre kapacitet sker då följaktligen till destinationer med kortare avstånd från exporthamnen. Vanliga destinationer för mindre fartyg från Östersjöområdet är Holland, Belgien och Spanien. Detta är underskottsområden inom EU som försörjs av närliggande områden som har överskott. Spanien köper stora volymer från Frankrike. Holland och Belgien har underskott och köper spannmål från Frankrike, Tyskland och UK där även stora volymer transporteras med pråmar på inlandskanalerna. Gemensamt är att dessa flöden har relativt lägre frakter jämfört om en aktör i Östersjöområdet levererar dit.Båtstorlekar

Mindre coasters/kustfartyg: 3-8 000 ton

Större coasters/kustfartyg: 8-15 000 ton

Handysize: 25-30 000 ton

Panmax: 60 000 ton

Supermax: 75 000 ton

Cape size: 130 000 ton

Om vi fortsätter med samma exempel där basis i Rouen var -1 €/. Frakten från Rouen i Frankrike till en hamn i Spanien är ca 10 €/ton för ett mindre fartyg vilket gör att varan i Spanien CIF kostar +9 €/ton. Från Östersjöområdet kostar motsvarande frakt 25 €/ton vilket gör att priset (basis) på varan i Östersjöområdet är FOB -16 €/ton (9-25 €/ton). Det finns även fler hamnar som kan lasta mindre fartyg vilket innebär att utbudet av vara med mindre fartyg ökar. Konsekvensen blir att basis sjunker ytterligare för export från mindre hamnar och mindre fartyg. - Kvalitet påverkar priset (basis) uppåt och nedåt

Merparten av vetet som exporteras från EU till de stora importområdena har en kvarnvetekvalitet med en proteinhalt mellan 12 och 12,5 %. Denna kvalitet levereras till de stora importörerna i Mellanöstern och Nordafrika. Det innebär att marknadspriset på vete baseras på denna kvalitet. De marknader som accepterar lägre proteinhalter är Algeriet och till viss del Spanien, men inte sällan är efterfrågan tidvis endast vete till foder om det är låga proteinhalter. Om en kvalitet är lägre, t ex 11 % proteinhalt, är priset lägre relativt 12-12,5 % och högre vid en proteinhalt på 14 %. Det finns även andra parametrar som rymdvikt, falltal, gluten, W, P/L som påverkar priset, men oftast är dessa parametrar ganska fasta och ett grundkrav från köparen. Proteinhalterna skiftar mellan åren vilket innebär att prispremien för protein också skiftar. År med höga proteinhalter i Europa sänker premien för 14 % och kan innebära att 11 % inte efterfrågas som kvarnkvalitet utan i huvudsak som foderkvalitet istället eftersom tillgången på varor med höga proteinhalter är stor. I Sverige är vår normala exportkvalitet kvarnvete med 11,0-11,5 % protein, vilket innebär ett lägre pris med 4-10 €/ton jämfört med kvarnvete med 12,0-12,5 % protein. - Omsättningshastighet

Genom att Sveriges lantbrukare levererar en stor andel av skörden under skördeperioden, omsätter vi våra anläggningar endast 1,6-1,7 gånger. I områden som Baltikum, Tyskland och Polen lagras betydligt mer på gård, vilket innebär att handelns tillgång till siloanläggningar lägre än i Sverige och därmed billigare. Stor export koncentrerad till få hamnar som t ex Hamburg och Klaipèda, skapar en omsättningshastighet på 10-15 gånger och därmed lägre kostnader.

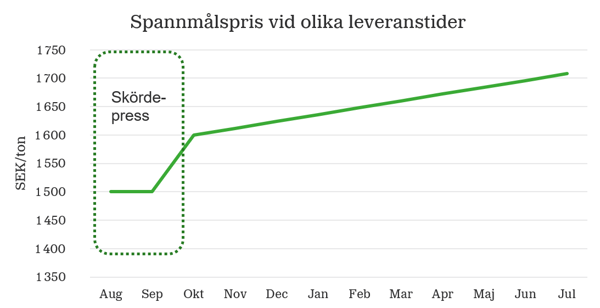

Basis påverkas av leveranstidpunkten

Utbudet är som störst vid skörd då många producerande områden har behov av att sälja varor av utrymmesskäl, skördepress. För att attrahera köpare måste priset vara lägre under skörd än under vintern och våren då köparen betalar lagrings- och räntekostnader till säljare i form av ett högre pris. En stor skörd med många säljare som behöver blir av med varor innebär att priset oftast sjunker mer än kostnaderna för att lagra varan. Säljarna bedömer det lägre försäljningspriset under skörd mot att flytta varan till annan ort, hyra extra lager och transportkapacitet till externt lager, där dessa alternativ ofta är dyrare än att ge en skörderabatt. När väl skörden är klar och levererad, och det inte finns behov av att sälja av utrymmesskäl, försvinner skörderabatten.

Efter skördepressen betalar marknaden i teorin, och oftast, en prisökning (staffling) per månad med 1,20-1,50 €/ton som ersättning till lagerhållaren för lagrings- och räntekostnad. Skulle det inte finnas en prisstaffling efter skörd skulle alla vilja sälja sina varor under skördeperioden. I praktiken är det inte självklart att marknaden ”orkar” att fullt ut ta betalt för lagringen om utbudet av spannmål är stort även efter skörd.

Sammanfattning: Vad påverkar marknadspriset i Östersjöområdet?

- De stora flödena mellan överskotts- och underskottsområdena påverkar världsmarknadspriset, vilket även påverkar råvarubörserna.

- Skillnader i utbud och skördarnas storlek från Östersjön jämfört med konkurrerande områden innebär att marknadspriset för fysisk vara skiftar mellan t ex Östersjön och Frankrike/Ryssland relaterat till MATIF.

- Denna skillnad kallas basis och innebär att de fysiska priserna inte följer MATIF slavisk, utan skiftar beroende på utbud mellan de olika områdena och efterfrågan.

- Högre frakter från Östersjön till slutdestinationen jämfört med från Frankrike innebär lägre pris i Östersjön än Frankrike, dvs lägre basis.

- Mindre fartyg har högre frakter och är inte konkurrenskraftiga till de stora importområdena. Dessa fartyg skeppar varor till underskottsområden inom EU, t ex Spanien och Holland, som ligger närmre överskottsområden vilket ger ett lägre pris i mottagarhamnen och därmed även i Östersjöområdet.

- Priserna för kvarnvete baseras på en proteinhalt mellan 12,0 och 12,5 %. Sveriges normala exportkvalitet ligger på 11,0-11,5 %.

- Områden och hamnar med stor export innebär goda möjligheter att kombinera kvantiteter till större laster.

- Låg omsättningshastighet i svenska siloanläggningar jämfört med andra länder i Östersjöområdet, ger högre omkostnader i öre/kg.

- Spannmålspriset pressas normalt under skörd då avlastningsbehovet för lantbrukare och handlare är större än det löpande behovet.

- Vid större produktion än konsumtionen i landet, baseras marknadspriset utifrån en exportkalkyl. Vid underskott i landet baseras marknadspriset utifrån en importkalkyl.

Importpris eller exportpris?

Sverige, tillsammans med övriga länder i delar av Östersjöområdet, producerar mer spannmål än vad som används i landet. Endast i extremfall som 2018 tvingades Sverige att importera då den egna varan inte räckte till.

Vid en bristsituation och Sverige tvingas importera, drivs marknaden upp mot importprisnivån. Detta pris innefattar exportpriset från avlastande hamn, i t ex Litauen, plus båtfrakt, lossningskostnad och eventuell extra bilfrakt- och hanteringskostnad. Vid brist är spannmålspriset högre vid en förbrukningsort inne i landet än vid en förbrukningsanläggning i hamn. Skillnaden mellan export- och importpris är cirka 25-35 €/ton beroende varifrån varan köpts och vart den skall levereras tillsammans med extra hanteringskostnader.

Vid en normal skörd i Sverige är priset ALDRIG lägre än exportpriset minus kostnader för frakter och lastning, och aldrig högre än vad motsvarande import kostar. Vid underskott är priset aldrig högre än vad motsvarande import kostar. Vid balans pendlar priset mellan dessa priser beroende på tillgång och efterfrågan vid ett givet tillfälle. Trots att Sverige normalt är exportörer finns det orter där det finns ett lokalt underskott som har högre pris än exportpriset eftersom spannmål måste flyttas internt i Sverige. Agroetanol är ett tydligt exempel där förbrukningen är högre än vad som produceras i närområdet.

En betydande del av Agroetanols behov kommer från Mälarområdet och prissättning av denna vara baseras på exportpriset i Mälaren plus frakten till Agroetanol. Detta gör att ett område med högre konsumtion än tillgång prissätts till högre genomsnittspris än exportpriset i Norrköping. Även förbrukare som finns i överskottsområden av spannmål, betalar ett högre pris än exportpriset. För att ”behålla” spannmålen i Sverige måste industrin betala mer än exportpriset, annars kommer spannmålen att exporteras ut från Sverige.

Prissättning av spannmål till lantbrukare

Samtliga tidigare nämnda faktorer ligger till grund för prissättning av svensk spannmål till lantbrukare. Utgångspunkten för odlarpriset baseras alltid på möjliga försäljningspriser till industri och exportmarknader, och Sverige är en del av Östersjömarknaden. Priset är inte samma i hela landet utan skiftar beroende på olika förutsättningar i respektive område.

Geografiska förutsättningar påverkar prissättningen:

- I hamnar med möjlighet att lasta större fartyg är spannmålspriset högre än i de hamnar som endast kan lasta mindre fartyg. Idag kan Lantmännen lasta Panmax (60 000 ton) på Djurön och i Helsingborg. Handysize (30 000 ton) kan lastas i Uddevalla och i framtiden även i Hargshamn. Stockholm kan lasta 20 000 ton medan övriga hamnorter kan lasta mellan 3 000 och 8 000 ton. Oftast är det inte ekonomiskt försvarbart att flytta varan från en mindre hamn(t ex Mälarhamnar) till hamnar med större kapacitet (Djurön) pga. att fraktkostnaderna och hanteringen överstiger merbetalningen för större fartyg.

- Jämfört med de stora exportörerna i Östersjön har Sverige högre frakter pga. lägre båt- och utlastningskapacitet pga. mindre hamnar samt mindre tillgång på tillgänglig fartygskapacitet.

- Spannmålspriserna i södra Sverige är högre eftersom båtfrakterna till förbrukare är lägre från södra Sverige jämfört med från Mälarområdet/Vänern.

- De områden och orter med stor konsumtion har ett något högre spannmålspris än de områden där exportalternativet är dominerande.

- Kvarnvetepriset i Sverige baseras på en kvalitet på 11,0- 11,5 % protein, vilket betalas lägre än 12,0-12,5 % protein som är den dominerande kvalitén i Östersjöområdet.

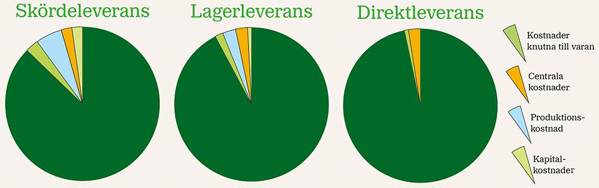

Summerat, jämför man priset på svenskt kvarnvete FOB så ligger det mellan 4 och 15 €/ton lägre än ett kvarnvete i Frankrike eller Tyskland, lite beroende på var i Sverige varan lastas, dess kvalitet och båtstorlek. Under skörd kan skillnaden vara ytterligare 5-7 €/ton beroende på skördepress. Utgångspunkten i odlarpriset är alltid marknadspriset för den fysiska varan. Eftersom förutsättningarna skiljer sig i Sverige är Lantmännens priser uppdelade i fem olika geografiska prisområden. Skillnaden mellan det marknadspris som de fysiska varorna säljs till och odlarpriset, benämns i dagligt tal för marginal. Denna marginal skall täcka de kostnader som uppkommer från att lantbrukaren levererar varan till en handlare, alternativt hämtas på gård. Det finns kostnader som dels är knutna till själva varan men även till omkostnader för att hantera varan.

Nedan följer de poster marginalen skall täcka och som all hantering mer eller mindre påverkas av:

- Svinn

Består i huvudsak av två delar:- När varan transporteras i en siloanläggning slits varan i transportsystemet och skapar damm som försvinner in aspirationssystem.

- Svinn uppkommer även vid torkning. När en vara säljs finns det definierat en max vattenhalt som varan får innehålla. Vid varje leverans, oavsett om det är en bil eller båt, får varan inte överstiga den definierade vattenhalten för att avtalet skall uppfyllas. När varan torkas är det omöjligt att hamna på exakt denna vattenhalt. I praktiken torkar man varan till en något lägre vattenhalt för att klara kravet och en lägre vattenhalt innebär att man tappar vikt. Eftersom varorna avräknas mot samma vattenhalt som de säljs till uppkommer ett svinn.

- Fraktunderskott

Vid hämtning av spannmål på gård får lantbrukaren alltid betala frakten till närmsta ort med hänsyn tagen till ortsjustering, oavsett vart vi drar varan. Vi transporterar varan till den ort som är den billigaste totalkostnaden, även om det är en längre dragning än närmsta ort. Detta ger ett fraktunderskott som täcks upp av marginalen. Totalt sett ger det en lägre totalkostnad att styra varan till rätt ställe oavsett var lantbrukaren och närmsta silo finns. - Kvalitetsreserv

En del spannmålsslag har känsliga kvalitetsparametrar. Maltkorn, grynhavre och ekoraps tillhör de känsligaste där en av de viktigaste parametrarna är grobarhet i maltkorn. Då maltkornet är nytröskat befinner sig kärnan i groningsvila som börjar släppa i oktober/november. Vid skördeperioden analyseras maltkornet utifrån groningskapacitet, vilket innebär att kärnorna får gro i en blandning av vatten och väteperoxid. Efter groningsvilan sker analysen av grobarhet endast i vatten och då mäts groningsenergi. Det innebär att en vara som analyseras med godkänd grobarhet under skörd, mycket väl kan tappa i grobarhet efter lagring, när denna sedan levereras under våren sommaren därpå. Då maltkorn har en prispremie mot foderkorn, tappas prispremien om maltkornet tappar grobarhet i vårt lager och varan omklassas till foderkorn. Detta kan vara betydande kostnader som måste täckas upp i marginalen. Denna kvalitetsreserv tas ut i odlarpriset på maltkorn. Maltkorn är den gröda som kalkyleras med högst kvalitetsreserv medan övriga spannmålsslag har ingen eller betydligt lägre kvalitetsreserv. - Lastningskostnader vid båtlastning

När vi säljer en vara på båt erhåller vi exportpriset enligt tidigare resonemang. Från detta pris avgår det kostnader för att lasta båten:- Hamnvaruavgift till hamnägaren för att underhålla kajen och vid behov stuva varan i båten, farledsvaruavgift som vi betalar till Trafikverket (tidigare Sjöfartsverket) för att farlederna skall vara muddrade och öppna.

- Kontrollantkostnad för en oberoende provtagning av varan som lastas så att vi kan presentera ett kvalitetscertifikat som visar att varan håller kontrakterad kvalitet.

- Produktionskostnad

Den största omkostnaden är siloanläggningarna och mottagningsstationer. I silo finns kostnader för mottagning och aspiration, torkning, rensning av maltkorn och grynhavre, lagring och utlastning. Kostnaderna består av personal, energi, reparation och underhåll av maskiner och fastigheter, försäkringar och avskrivningar.

Det sker en tydlig differentiering hur produktionskostnaderna tas ut i odlarpriset. Den största delen av produktionsomkostnaden belastar skördeleveranserna då dessa kräver en stor kapacitet och många anläggningar. Skördeleverantörer betalar kostnaderna för att hålla en stor mottagningskapacitet medan lagerleverantörernas pris belastas betydligt mindre. Vi har en lagerkapacitet på cirka 1,6 miljoner ton som är byggd för att ta emot vara under skördeperioden. Om, teoretiskt, all vara hade lagrats på gård hade kapacitetsbehovet i handelsledet varit betydligt mindre, så även kostnaden. Odlarnas spannmålspris hade varit högre, men de hade också haft högre kostnader för att ta hand om skörden på den egna gården. En vara som levereras till en anläggning under lagersäsongen belastas med betydligt lägre kostnader eftersom lantbrukaren har gjort arbetet med inlagring och torkning. Spannmål som direktlevereras belastas inte med produktionskostnader.

Olika spannmålslag belastas med olika produktionskostnader. Stora spannmålsslag som kvarn- och fodervete belastas med lägre produktionskostnader jämfört med ett mindre spannmålsslag som t ex råg eller foderärter. Ett litet sortiment under skörd är mer effektivt för att få bättre lagerfyllnad och därmed mindre bortförselbehov och längre torkserier samt lägre mellanfrakter. - Försäljnings- och varuflödefunktioner

Detta är centrala kostnader för de funktioner som köper och säljer spannmål. Inköp av spannmål sker av lantbrukssäljarna som även säljer insatsvaror. Inom spannmålsenheten finns personal som säljer spannmål till externa kunder i Sverige och på exportmarknaden och försörjer Lantmännens industrier. Detta är en grupp på sju personer som säljer och försörjer spannmål motsvarande 3,1 miljoner ton. Förutom den svenska spannmålen handlar Lantmännen cirka 4-500 000 ton utanför Sverige som köps i Östersjöområdet och Svarta havet och säljs till våra etablerade kunder. Gruppen arbetar även med riskhantering och säkrar våra råvarupositioner på råvarubörserna och i den fysiska marknaden. Genom denna handel har Lantmännen byggt upp en stark kompetens med stort nätverk av kunder och handlare. Detta gör att vi har en mycket bra kontroll och kunskap om nivån på de fysiska marknadspriserna på spannmål i Östersjöområdet och våra kunders alternativa inköpspriser. Varuflödesgruppen består av åtta personer som arbetar med aktiv planering och styrning av varuflödet, befraktning av fartyg och dokumenthantering av fartygslastning. Utöver det finns personal som arbetar med registrering av avtal och producerar avräkningar. - Administrativa funktioner

Omkostnaderna för controlling, ledning, IS/IT och marknadsföring. - Kapitalkostnad

Spannmålsaffären binder mycket kapital. Det är framförallt spannmålslager som binder det största kapitalet, genom att vi köper stora kvantiteter under skörd. Även anläggningsvärdet binder ett stort kapital. Tillsammans skall detta kapitalet ge den avkastning som ägarna har beslutat.

Sammanfattning: Kostnader som påverkar odlarpriset

Kostnader som är knutna till varan inkluderar:

1. Svinn

2. Fraktunderskott

3. Kvalitetsreserver

4. Lastningskostnader vid båtlastning

Kostnader för att driva verksamheten och kapitalkostnad inkluderar:

5. Produktionskostnader

6. Försäljnings- och varuflödeskostnader

7. Administrativa kostnader

8. Kapitalkostnad

Hur bestäms odlarpriset?

Det som ligger till grund för kalkylen är marknadspriset vid försäljning enligt ovan beskrivning. Odlarpriset beräknas därefter utifrån de kostnadsposter som anges enligt ovan. Med detta som grund sätts odlarpriset utifrån konkurrenstryck, behov av spannmål för leverans i närtid eller längre fram. Vid prissättningen av spannmål under lagersäsong påverkar även möjligheterna till att kunna leverera en vara från gård till en industri utan att passera någon anläggning. Finns det bra möjligheter för direktleverans beräknas låga produktionskostnader i kalkylen, och tvärtom för varor som måste in på en anläggning av olika skäl, t ex rensa maltkorn, exportera på båt etc. Om vi utgår från MATIF som ett utgångspris som jämförs med odlarpriser så finns det tre delar som skall tas med i beräkningarna.

- Marknadspriset på fysiskt vete som innebär att priset i Sverige vid en normal skörd är lägre än de på MATIF, utifrån de faktorer som belysts ovan.

- Kostnader kopplade till varan såsom svinn, kvalitet, externa lastningskostnader och fraktunderskott.

- Omkostnader och kapitalkostnad.

Det svenska vetepriset jämförs ofta med det tyska där det tyska odlarpriser skiljer cirka 10 öre/kg pga:

- Skillnader i kvalitet. Tyskt vete har normalt högre proteinhalter än svenskt vete.

- Tyska marknadspriser bygger på att nästan all export sker i hamnar där fartyg i Panmax-klassen lastas vilket genererar högre pris.

- Högre omsättningshastighet i utlastningshamnarna genom större volymer.

- Betydligt högre konkurrens vilket innebär pressade inköpsmarginaler och stora lönsamhetsproblem för tysk spannmålshandel.

![]()

Till sist... Handel och prissättning med spannmål är en komplex verksamhet som påverkas av väldigt många faktorer. Pga. sin komplexitet är det utmanande att beskriva hur den fungerar om man inte arbetar i den varje dag. Det är min förhoppning att detta har gett en bättre bild över odlarprisets koppling till den fysiska marknaden, skillnader mot tyska odlarpriser och till MATIF.